La baja laboral del autónomo y otras formas de aseguramiento

¿Te has planteado alguna vez que sería de tu negocio si te ves obligado a ausentarte durante un tiempo prolongado? ¿Y qué sería de ti o de tu familia? La mayoría de los autónomos dependen de los ingresos procedentes de su trabajo directo, y si no pueden ir a trabajar…

Estas situaciones ya las tiene “planteadas” la Seguridad Social con el subsidio por incapacidad temporal, ahora vamos a ver en que consiste y si es suficiente este subsidio.

Lo primero de todo, debemos identificar las posibilidades de cotización que tenemos:

- Cotización por contingencias comunes y contingencias profesionales

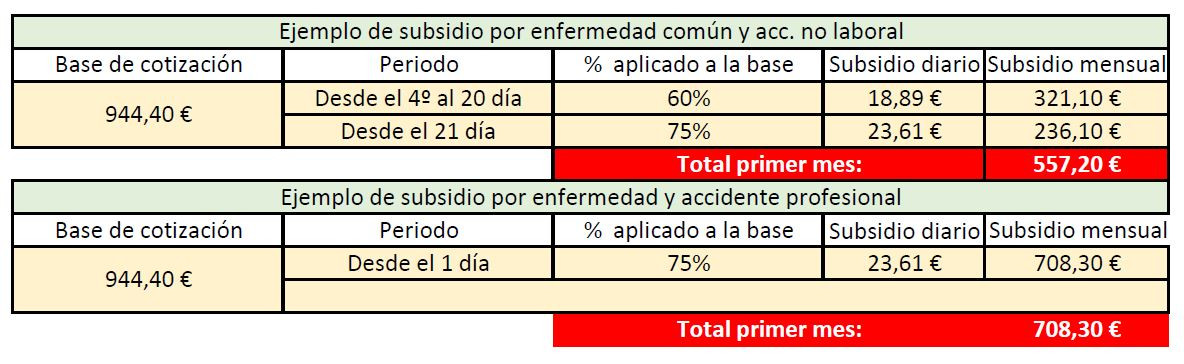

Desde el 1 de enero de 2019 ya es obligatorio la cotización de ambas contingencias. Las contingencias comunes cubren la enfermedad común y accidentes no laborales y las contingencias profesionales cubren las enfermedades profesionales y los accidentes laborales.

- La base de cotización

La base de cotización la elige el autónomo cuando cursa su alta en la Seguridad Social. La base mínima para 2019 se ha establecido en 944,40€ para el autónomo, y para autónomos societarios o con más de 10 trabajadores en 1.214,08€. En función de la cotización escogida irá siempre el subsidio por incapacidad temporal o tu futura pensión.

Una vez que tenemos claro lo que puede cotizar el trabajador autónomo, tenemos que analizar los diferentes tipos de baja y sus subsidios:

- Baja por incapacidad temporal por enfermedad común o accidente no laboral

- Baja por incapacidad temporal por enfermedad profesional o accidente laboral

¿Crees que podrías sostener tu negocio o tu familia si tienes una baja prolongada en tu trabajo cobrando cualquiera de estos subsidios? A esta complicada situación se suma que, durante los dos primeros meses, también tendrás que hacer frente al pago de tu cotización por autónomo.

Para resolver esta situación te recomendamos que amplíes tu base cotización si tu situación te lo permite o que complementes el subsidio de la Seguridad Social a través de un seguro privado de incapacidad temporal, este seguro lo puedes encontrar en cualquier compañía tradicional de seguros. Este seguro es importante buscarlo sin periodo de carencias, sin franquicias y sin baremos.

Los seguros de incapacidad temporal son una buena solución intermedia porque el coste complementar el subsidio de la Seguridad Social es mucho más barato que una ampliación de la base de cotización, pero tiene el inconveniente de estar cotizando por la misma base de cotización para una futura pensión el día de mañana.

Otra de nuestras recomendaciones es la contratación de un seguro médico privado como segunda cobertura de la Seguridad Social. Un seguro médico privado puede permitirte reducir los días que estés de baja con una rápida atención del especialista en cuestión sin listas de esperas.

Hasta aquí nuestro artículo de hoy, desde Asesoría y Gestoría os deseamos buenas jornadas de trabajo sin accidentes.

Si deseas completar información, no dudes en contactar con nosotros en el 926 16 14 68 o en info@asesoriagestoriaayg.com.